Glättung ist eine der wichtigsten Standardmethoden in der Zeitreihenanalyse. Sie hilft dabei,

Rauschen zu reduzieren,

Trend/Saison besser sichtbar zu machen,

eine Baseline zu definieren (z. B. für Anomalien).

Merke

Die Fensterbreite ist eine methodische Entscheidung: Sie sollte zur Zeitskala der Fragestellung passen.

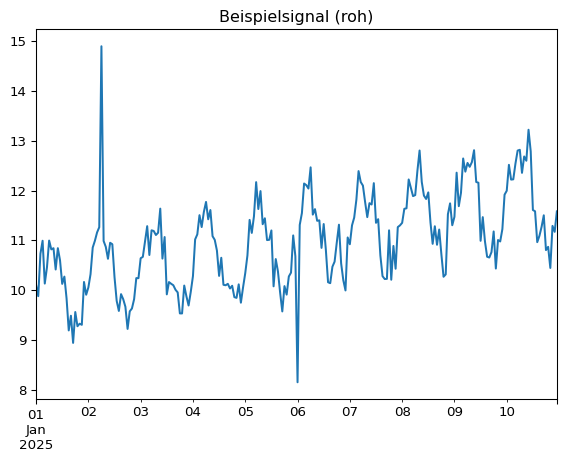

5.1 4.1 Beispielsignal

Wir nutzen eine Zeitreihe mit Tagesmuster, Rauschen und einzelnen Ausreißern.

import numpy as npimport pandas as pdimport matplotlib.pyplot as pltrng = np.random.default_rng(42)t = pd.date_range("2025-01-01", periods=24*10, freq="H") # 10 Tage stündlichtrend = np.linspace(0, 2, len(t))season =0.9* np.sin(2*np.pi*(t.hour)/24)noise =0.35* rng.normal(size=len(t))s = pd.Series(10+ trend + season + noise, index=t, name="signal")# Ausreißers.iloc[30] +=3.0s.iloc[120] -=2.5s.plot(title="Beispielsignal (roh)")plt.show()

/var/folders/p_/ks3trxjx0jd839_g4g0vm4nc0000gn/T/ipykernel_19328/3372949856.py:7: FutureWarning: 'H' is deprecated and will be removed in a future version, please use 'h' instead.

t = pd.date_range("2025-01-01", periods=24*10, freq="H") # 10 Tage stündlich

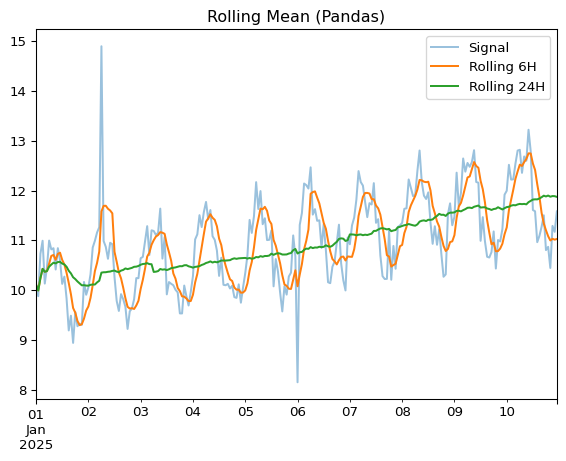

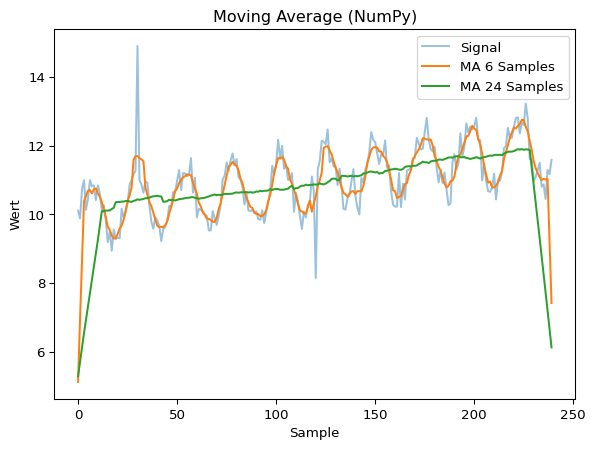

5.2 4.2 Rolling Mean (gleitender Mittelwert)

Rolling Mean ist die klassische Glättung: Mittelwert über ein Fenster.

/var/folders/p_/ks3trxjx0jd839_g4g0vm4nc0000gn/T/ipykernel_19328/1470441625.py:1: FutureWarning: 'H' is deprecated and will be removed in a future version, please use 'h' instead.

roll_6h = s.rolling("6H").mean()

/var/folders/p_/ks3trxjx0jd839_g4g0vm4nc0000gn/T/ipykernel_19328/1470441625.py:2: FutureWarning: 'H' is deprecated and will be removed in a future version, please use 'h' instead.

roll_24h = s.rolling("24H").mean()

Rolling Mean eignet sich gut, wenn…

- Sie ein klar definiertes Zeitfenster mitteln wollen (z. B. „letzte 24h“).

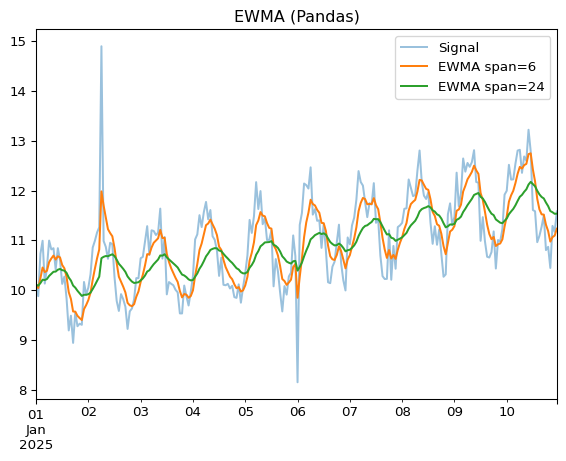

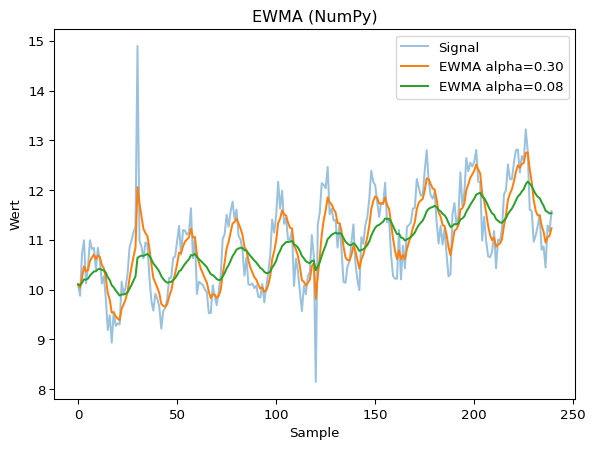

EWMA eignet sich gut, wenn…

- Sie eine smoothe Baseline wollen, die schneller auf Änderungen reagiert.

- Sie Anomalien als Abweichung von einer dynamischen Baseline erkennen möchten.

5.5 4.5 Mini-Aufgaben

Fensterwahl: Testen Sie Rolling-Fenster von 3H, 12H, 48H.

Welche Strukturen werden jeweils sichtbar bzw. verschwinden?

Anomalien & Glättung: Erhöhen Sie die Ausreißer-Amplitude.

Ab welcher Glättungsstärke „verschwindet“ der Ausreißer im geglätteten Signal?

EWMA-Empfindlichkeit: Variieren Sie span (Pandas) bzw. alpha (NumPy).

Welche Parameter reagieren „schnell“, welche „träge“? Begründen Sie.